به گزارش بیداربورس شرکت در مهر ماه ۱۳۹۷ به سهامی عام تبدیل و در دی ماه همان سال در بورس اوراق بهادار پذیرفته شده است.

موضوع فعالیت شرکت شامل تولیدی انواع شمشهای فولادی به روش ریخته گری مداوم و تک باره ای، تولید انواع قطعات صنعتی بر اساس سفارش مشتری از جمله پاتیل سرباره فولادسازی، کوکیل و متعلقات مربوطه جهت شمش ریزی، انواع قالب برش و پرس بدنه خودرو از جنس چدن های آلیاژی و سایر قطعات ریخته گری چدنی و فولادی، ارائه خدمات طراحی انواع پاتیل سرباره و کوکیل و قطعات صنعتی، مشاوره در امور ریخته گری و مدل سازی، انجام خدمات ساخت انواع مدل های ریخته گری و عملیات حرارتی قطعات ریخته گری شده، انجام هر گونه فعالیت تولیدی، معاملاتی، بازرگانی و مالی و همچنین واردات و صادرات که به طور مستقیم یا غیر مستقیم به عملیات موضوع بندهای فوق مرتبط باشد و همچنین انجام خدمات آزمایشگاهی، آزمون و کالیبراسیون می باشد.

*وضعیت عملیاتی

با توجه به سرمایه گذاری شرکت غلتک سازان در فراهم آوردن زیر ساختار های اساسی شرکت از آن جمله نصب کوره های جدید، تامین برق و مسیر انتقال قدرت از پست شهرک به شرکت و تامین دوساله قطعات ید کی وارداتی و همچنین طرح توسعه سالن ذوب و ریخته گری، دستیابی به میزان ۰۰۰.۳۰۰ تن انواع شمش ریخته گری مداوم و ۰۰۰.۷ تن انواع قطعات ریختگی قابل حصول می باشد.

میزان تولید شرکت تا پایان اسفند ۱۴۰۱ حدود ۲۰۲ هزار تن شمش و ۴ هزار تن قطعات بوده است و همچنین حدود ۳۰ درصد از فروش شمش به عنوان محصول اصلی داخلی و مابقی صادراتی است.

*سهامداران

*نرخ فروش

نرخ فروش محصولات داخلی با توجه به عرضه و تقاضا و دلار مبادله ای در بورس کالا کشف می شود و نرخ فروش صادراتی نیز به قیمت جهانی می باشد.

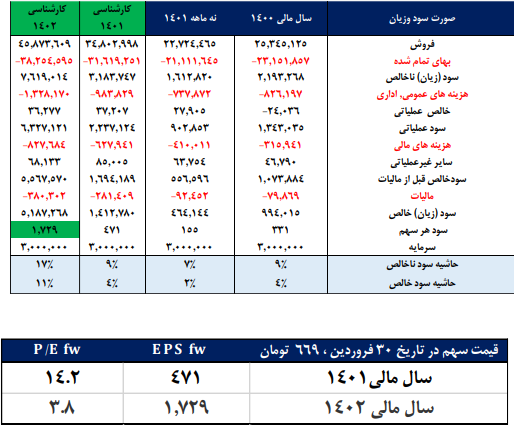

بهای تمام شده

بهای تمام شده شامل ۸۰ درصد مواد مصرفی، ۱۵ درصد سربار و ۵ درصد دستمزد می باشد. همچنین مواد مصرفی شرکت نیز متشکل از ۶۵ %آهن اسفنجی، ۲۵ %آهن آلات ذوبی و ۱۰ %فروآلیاژ می باشد.

*توضیحات و مفروضات برآورد سود

• میزان تولید ۱۴۰۲ ۲۰۰ هزار تن شمش و ۴ هزار تن قطعات

• فروش ۱۴۰۲ ،۳۰ درصد داخلی و ۷۰ درصد صادراتی

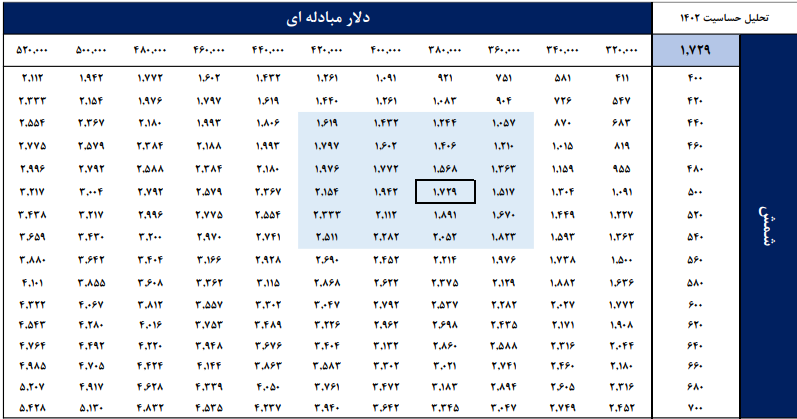

• دلار مبادله ای ۱۴۰۲ ،۳۸ هزار تومان و دلار صادراتی ۴۵ هزار تومان

• تورم و رشد دستمزد ۳۵ درصد

• نرخ شمش ۵۰۰ دلار

• نرخ آهن اسفنجی ۶۰ %شمش داخلی ( ۸/۱۰ میلیون تومان)

• نرخ برق ، ۸۰۰ تومان

• نرخ گاز ۲۰۰۰ تومان به ازای هر متر مکعب

• تقسیم سود ۳۰ درصد

*صورت سود و زیان و تحلیل حساسیت

**تحلیل تکنیکال فسازان

در نمودار این سهم شاهد شکلگیری روند صعودی پرقدرتی هستیم و با توجه به شکست سطح مقاومتی ۵۸۰ تومان و رشد ارزش معاملات در روزهای معاملاتی اخیر، احتمال ادامه دار شدن رشد قیمت در روزهای آینده وجود دارد. با این اوصاف به نظر میرسد، هدف اول سهم سطح ۸۰۰ تومان باشد. از سوی دیگر قیمت در تایمفریم هفتگی ابر کومو نزولی را شکسته و الگوی سرو شانه تشکیل داده است که نکته بسیار مثبتی برای سهم خواهد بود.

نظر شما